Swissramble 재정보고서 2부 - 마드리드의 대차대조표

1부:

http://www.realmania.net/bbs/zboard.php?id=openbbs&page=2&sn1=&divpage=9&sn=on&ss=off&sc=off&keyword=곤잘루이과인&select_arrange=headnum&desc=asc&no=48167

업데이트까지 오랜 시간이 걸렸습니다. 상기시켜주신 칸테님 감사합니다.

------------------------------------------------------------

너무나 명백한 사실이겠지만, 부채는 대차 대조표의 단면일 뿐이다.

구단의 재정 건전성을 올바르게 파악하기 위해서는 "자산" 항목을 살펴볼 필요가 있다.

"자산" 측면을 고려한다면 잉글랜드 구단들은 "부채" 측면만을 고려했을 때보다 건전하게 보인다.

그들 구단들이 대부분 높은 자산 가치를 보유하고있기 때문인데, 이는 특히 구장 소유에 기인한다

맨체스터 유나이티드의 순자산 < 자산 - 부채 = 순자산 > 은 973m 유로에 달한다.

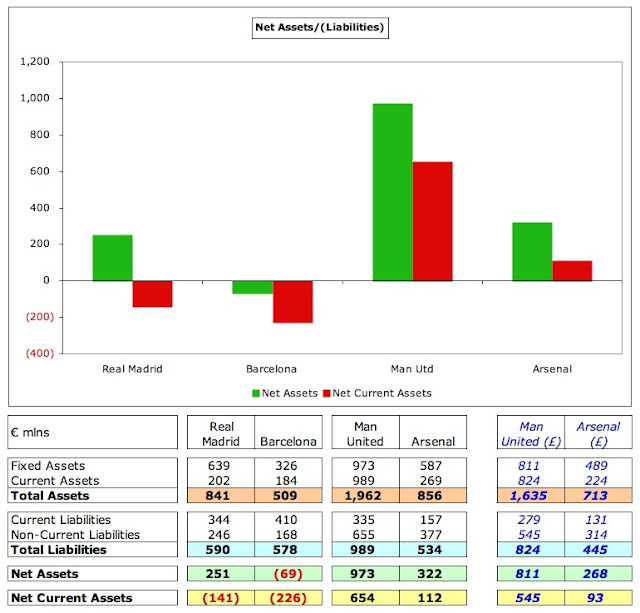

주목해야하는 사실은 이 중에서 618m 유로는 모회사의 인수에 따른 회사간 미수금 항목이라는

점이다.

<대차 대조표에서 외상 매출금은 자산 항목에 기록된다는 맹점이 있다. 1부 참조>

아스날의 경우 3억2천200만 유로 (322m유로)

레알마드리드의 경우 2억5천100만 유로 (251m유로)

바르셀로나의 경우 크게 후퇴하여 음의 자산, 이른바 마이너스 6천900만 유로 (-69m유로) 를

기록하고 있다.

순부채를 기록했다는 것은 부채의 가치가 자산의 가치를 초과한다는 의미다.

바르셀로나가 적자를 보이는 유럽의 유일한 구단은 아니지만, 자랑스러운 일은 아니다.

만약 이 비율을 12개월 내에 조달 가능한 현금자산과 현금부채에 한정하여 재산정해본다면,

스페인 구단의 지수는 크게 악화된다.

마드리드는 1억4천100만유로 적자, 바르셀로나는 2억 2천 600만유로 적자이다.

다시한번 강조하겠다.

단순히 대차대조표의 분석은 구단 재정건전성에 대한 잘못된 이해로 이어질 수 있다.

특정한 지표가 자산 항목에 포함되고 되지않는 경우가 있고, 과대평가와 과소평가 문제가 있다.

UEFA또한 이러한 문제점을 명시적으로 기술하고 있다.

" 구단의 어떤 자산가치, 예를들어 탄탄한 서포터 기반, 명성/브랜드, 소시오/회원권,

유소년 출신의 선수들은 회계 장부에 기산하는 것이 매우 어렵다.

그들을 측정하여 수량화 하는 일이 용이하지 않기 때문인데

그러한 요소들이 일정한 가치를 지니고 있다는 것은 부인할수 없는 사실이다"

축구 구단이 매물로 나오게 되는 경우 이러한 저평가문제는 수면위로 강하게 부상하게 된다.

매수인은 시장 적정 가치보다 높은 가격을 지불하는 것으로 귀결되고

그 차액 <매수가격 - 시장 적정가격> 은 자산항목에 영업권이라는 이름으로 기록된다.

유나이티드의 대차대조표에는 글레이저 가문의 구단 매수에 따른 영업권 항목으로

무려 4억2천100만 파운드가 포함되어 있다.

선수 이적 시 이적료 처리과정에서도 이러한 문제가 발생한다.

회계장부의 세계에서 선수와 계약 체결 시, 구단은 이적료를 비용 항목에서 계상하지 않는다.

대신 선수에게 지불한 이적료 만큼 자산 항목에 표기한 후, 매년 일정한 액수만큼 상각한다.

보스만 룰과 이적 시장에서의 용어를 떠올려보아라

계약이 끝나면 선수의 가치는 구단에게 있어서 제로가 되고

문자 그대로 선수는 "Free" 한 상태로 떠나게 된다.

회계장부에서는 반영하지 못하는 요소도 존재한다.

바르셀로나의 재무부장은 그들의 클럽이 대차대조표에 반영하지 못하는 250m 유로 상당의

무형 자산을 보유하고 있다고 주장한다.

카탈란의 경우 이러한 문제점이 두드러지는데 그들 대부분의 선수들이 유소년 시절부터

클럽에 몸을 담아왔기에 선수들의 가치가 반영되지 못한다.

Transfermarket 웹사이트에서는 주요 클럽의 스쿼드 가치를 측정하고 있는데,

여기에서 전술한 문제점을 보완할 수 있는 가능성이 존재한다.

만약 구단의 실질 자산이 얼마나 건전한지 확인하고 싶다면

선수단의 실질 가치를 장부상의 순자산 항목에 더하여 추산해 볼 수 있다.

총 스쿼드 시장가치 - 539m유로 < 레알 마드리드 >

총 스쿼드 시장가치 - 591m유로 < 바르셀로나 >

총 스쿼드 시자가치 - 415m유로 < 유나이티드 >

총 스쿼드 시장가치 - 299m유로 < 아스날 >

물론 이 가정은 모든 구단이 그들의 선수들을 시장에 내놓았을 경우에 상상할 수 있는

자산 지표라는 문제점을 내포하고 있다.

----------------------------------------------------------------------------------

3. 부채 상환 능력

앞서 기술했듯이, 레알마드리드(480m)와 바르셀로나(451m) 양대 클럽은 세계 축구산업에 있어서

가장 막대한 수입을 벌어들이는 구단들이다.

그러나 옛 성현의 말씀이 있으니 " 매출은 허영일뿐, 수익을 확인하라"

따라서 "현금흐름 대비 부채" 라는 통계지표 분석이 요구된다.

"현금흐름" 은 다양한 방식으로 정의내려질 수 있으므로 나는 여기서

EBITDA < 이자, 세금, 감가상각을 차감한 일반적으로 통용되는 순수익 > 를 상정하겠다.

대중의 일반적인 인식과 달리 레알마드리드와 바르셀로나는 현금 흐름 사정이 준수하다.

마드리드는 지난 5년동안 2억 유로에 달하는 총수익을 기록했고

지난 해에만 (2010년) 4700만 유로 수익을 올렸다.

본론으로 돌아가 감가상긱에 이자비용을 더한 EBITDA 지표로 확인한 결과

마드리드의 경우 EBITDA는 151m유로, 매우 인상적인 수치다.

결과에 기반하여 계산한 "현금흐름 대비 부채 비율" 은 26% 이다.

< 151m유로 EBITDA / 590m 유로 부채 >

26%라는 수치는 타 클럽의 추종을 불허한다.

유나이티드, 아스날, 바르셀로나는 각각 14% 13% 그리고 11%이다.

지표가 높을수록 클럽의 부채상환 능력은 우수하다.

부채 총액에 대한 상환능력 또한 중요하지만 구단이 매년 부담하는 것은 이자 비용이다.

따라서 구단의 이자 상환능력 또한 주목해보아야 한다.

이는 이자 비용 조달 지표 < 전술한 현금 흐름 EBITDA / 이자비용 > 를 통해 확인할 수 있다.

마드리드는 11.7 로 월등히 우수하며 바르셀론, 아스날이 각각 4.5, 3.9로 나쁘지 않다.

유나이티드의 경우 2.5로 네 개의 클럽중 가장 작다.

(일반적으로 지표가 1.5 미만인 경우 문제가 있다는 것이 통설이다.)

우리가 여기서 충격적으로 접하게 되는 사실 한가지는 유나이티드에 관한 것이다.

그들 클럽이 매년 부담하게 되는 이자는 56m유로 (46m파운드) 로 다른 클럽에 비해

막대한 수준이다. 아스날, 바르셀로나 마드리드는 매년 18m 15m 13m의 이자비용을 부담한다.

고부채에 기반한다는 사실이 통용되어지는 스페인의 두 거대 구단이

잉글랜드 클럽보다 훨씬 적은 이자비용을 부담하고 있다.

- 스페인 클럽들의 세부적인 재정 변화양상을 통시적으로 관찰해 보겠다.

레알 마드리드 재무부는 부채를 특별한 방식으로 정의한다.

은행에 대한 채무와 선수에대한 이적료 지출 미납금을 더하는 방식으로,

UEFA의 그것과 매우 흡사하다.

2011년 레알 마드리드의 순부채는 170m유로이다.

2010년의 245m유로에서 75m유로나 감축하는데 성공하였고 훌륭한 결과다.

부채의 규모를 이정도로 축소한것이 더 인상적으로 다가오는 이유는 2009년만

하더라도 마드리드의 순부채는 327m유로에 달했기 때문이다.

2009년 이전 그들은 은행에대한 채무가 존재하지 않았다.

2009년 대규모 대출은 Caja Madrid 와 Banco Santander 에게 분담하여

이루어졌고 당해 여름 일어난 스타 선수들의 영입에 쓰여지기 위한 자금조달이었다.

이자율은 낮은 수준으로 마드리드는 해당 채무에 대해 2015년부터 상환의무를 지게 되나

원한다면 첫 3년간 낮은 이자율로 상환할 재량을 갖는다.

바르셀로나의 경우 부채를 조금 다른 방식으로 계산한다.

완벽하게 설명되지는 않지만 몇몇 핵심 부채요소들이 순부채 측정 과정에서 누락되고 있다.

< which is not fully explained, but the main distinguishing factor is that some debtors are deducted to arrive at the net balance.- 원문첨부 >

바르셀로나의 경우 2010년 대비 2011년 15%의 부채를 감축하는데 성공했다.

그러나 이전 년도보다는 여전히 매우 높은 수준이다.

바르셀로나는 2010년 La Caixa 와 Banco Santander 연합으로 구성된 신디케이트 Loan

155m유로를 대출받았다.

로셀 회장은 바르셀로나의 높은 부채수준을 변호하면서 그들의 수입으로 감당할수 있다고

주장하는데, 그보다는 바르셀로나를 돕고 있는 스페인계열 은행들의 의지가 중요한 버팀목이다.

따라서 카탈루냐 엠블럼이 재정위기라는 이름으로 훼손되는 시나리오는 상상하기 어렵다.

2010년 대출 과정에서 바르셀로나는 총 부채 조건에 있어서 breach of commitments <조건 미충족> 이 존재하였지만 은행들은 이를 무시했다.

- 3부 < La Liga Debt >에서 계속

---------------------------------------------------------------------------

출처: http://swissramble.blogspot.kr/search/label/Real%20Madrid

스위스 램블이 레알마드리드의 재정과 관련한 글을

2011년 초순에 한부

2012년 말경에 한부 써냈습니다.

제가 번역한 글은 2011년 초순의 글이며 2012년 말에 업데이트된 보고서 또한 번역하겠습니다.

http://www.realmania.net/bbs/zboard.php?id=openbbs&page=2&sn1=&divpage=9&sn=on&ss=off&sc=off&keyword=곤잘루이과인&select_arrange=headnum&desc=asc&no=48167

업데이트까지 오랜 시간이 걸렸습니다. 상기시켜주신 칸테님 감사합니다.

------------------------------------------------------------

너무나 명백한 사실이겠지만, 부채는 대차 대조표의 단면일 뿐이다.

구단의 재정 건전성을 올바르게 파악하기 위해서는 "자산" 항목을 살펴볼 필요가 있다.

"자산" 측면을 고려한다면 잉글랜드 구단들은 "부채" 측면만을 고려했을 때보다 건전하게 보인다.

그들 구단들이 대부분 높은 자산 가치를 보유하고있기 때문인데, 이는 특히 구장 소유에 기인한다

맨체스터 유나이티드의 순자산 < 자산 - 부채 = 순자산 > 은 973m 유로에 달한다.

주목해야하는 사실은 이 중에서 618m 유로는 모회사의 인수에 따른 회사간 미수금 항목이라는

점이다.

<대차 대조표에서 외상 매출금은 자산 항목에 기록된다는 맹점이 있다. 1부 참조>

아스날의 경우 3억2천200만 유로 (322m유로)

레알마드리드의 경우 2억5천100만 유로 (251m유로)

바르셀로나의 경우 크게 후퇴하여 음의 자산, 이른바 마이너스 6천900만 유로 (-69m유로) 를

기록하고 있다.

순부채를 기록했다는 것은 부채의 가치가 자산의 가치를 초과한다는 의미다.

바르셀로나가 적자를 보이는 유럽의 유일한 구단은 아니지만, 자랑스러운 일은 아니다.

만약 이 비율을 12개월 내에 조달 가능한 현금자산과 현금부채에 한정하여 재산정해본다면,

스페인 구단의 지수는 크게 악화된다.

마드리드는 1억4천100만유로 적자, 바르셀로나는 2억 2천 600만유로 적자이다.

다시한번 강조하겠다.

단순히 대차대조표의 분석은 구단 재정건전성에 대한 잘못된 이해로 이어질 수 있다.

특정한 지표가 자산 항목에 포함되고 되지않는 경우가 있고, 과대평가와 과소평가 문제가 있다.

UEFA또한 이러한 문제점을 명시적으로 기술하고 있다.

" 구단의 어떤 자산가치, 예를들어 탄탄한 서포터 기반, 명성/브랜드, 소시오/회원권,

유소년 출신의 선수들은 회계 장부에 기산하는 것이 매우 어렵다.

그들을 측정하여 수량화 하는 일이 용이하지 않기 때문인데

그러한 요소들이 일정한 가치를 지니고 있다는 것은 부인할수 없는 사실이다"

축구 구단이 매물로 나오게 되는 경우 이러한 저평가문제는 수면위로 강하게 부상하게 된다.

매수인은 시장 적정 가치보다 높은 가격을 지불하는 것으로 귀결되고

그 차액 <매수가격 - 시장 적정가격> 은 자산항목에 영업권이라는 이름으로 기록된다.

유나이티드의 대차대조표에는 글레이저 가문의 구단 매수에 따른 영업권 항목으로

무려 4억2천100만 파운드가 포함되어 있다.

선수 이적 시 이적료 처리과정에서도 이러한 문제가 발생한다.

회계장부의 세계에서 선수와 계약 체결 시, 구단은 이적료를 비용 항목에서 계상하지 않는다.

대신 선수에게 지불한 이적료 만큼 자산 항목에 표기한 후, 매년 일정한 액수만큼 상각한다.

보스만 룰과 이적 시장에서의 용어를 떠올려보아라

계약이 끝나면 선수의 가치는 구단에게 있어서 제로가 되고

문자 그대로 선수는 "Free" 한 상태로 떠나게 된다.

회계장부에서는 반영하지 못하는 요소도 존재한다.

바르셀로나의 재무부장은 그들의 클럽이 대차대조표에 반영하지 못하는 250m 유로 상당의

무형 자산을 보유하고 있다고 주장한다.

카탈란의 경우 이러한 문제점이 두드러지는데 그들 대부분의 선수들이 유소년 시절부터

클럽에 몸을 담아왔기에 선수들의 가치가 반영되지 못한다.

Transfermarket 웹사이트에서는 주요 클럽의 스쿼드 가치를 측정하고 있는데,

여기에서 전술한 문제점을 보완할 수 있는 가능성이 존재한다.

만약 구단의 실질 자산이 얼마나 건전한지 확인하고 싶다면

선수단의 실질 가치를 장부상의 순자산 항목에 더하여 추산해 볼 수 있다.

총 스쿼드 시장가치 - 539m유로 < 레알 마드리드 >

총 스쿼드 시장가치 - 591m유로 < 바르셀로나 >

총 스쿼드 시자가치 - 415m유로 < 유나이티드 >

총 스쿼드 시장가치 - 299m유로 < 아스날 >

물론 이 가정은 모든 구단이 그들의 선수들을 시장에 내놓았을 경우에 상상할 수 있는

자산 지표라는 문제점을 내포하고 있다.

----------------------------------------------------------------------------------

3. 부채 상환 능력

앞서 기술했듯이, 레알마드리드(480m)와 바르셀로나(451m) 양대 클럽은 세계 축구산업에 있어서

가장 막대한 수입을 벌어들이는 구단들이다.

그러나 옛 성현의 말씀이 있으니 " 매출은 허영일뿐, 수익을 확인하라"

따라서 "현금흐름 대비 부채" 라는 통계지표 분석이 요구된다.

"현금흐름" 은 다양한 방식으로 정의내려질 수 있으므로 나는 여기서

EBITDA < 이자, 세금, 감가상각을 차감한 일반적으로 통용되는 순수익 > 를 상정하겠다.

대중의 일반적인 인식과 달리 레알마드리드와 바르셀로나는 현금 흐름 사정이 준수하다.

마드리드는 지난 5년동안 2억 유로에 달하는 총수익을 기록했고

지난 해에만 (2010년) 4700만 유로 수익을 올렸다.

본론으로 돌아가 감가상긱에 이자비용을 더한 EBITDA 지표로 확인한 결과

마드리드의 경우 EBITDA는 151m유로, 매우 인상적인 수치다.

결과에 기반하여 계산한 "현금흐름 대비 부채 비율" 은 26% 이다.

< 151m유로 EBITDA / 590m 유로 부채 >

26%라는 수치는 타 클럽의 추종을 불허한다.

유나이티드, 아스날, 바르셀로나는 각각 14% 13% 그리고 11%이다.

지표가 높을수록 클럽의 부채상환 능력은 우수하다.

부채 총액에 대한 상환능력 또한 중요하지만 구단이 매년 부담하는 것은 이자 비용이다.

따라서 구단의 이자 상환능력 또한 주목해보아야 한다.

이는 이자 비용 조달 지표 < 전술한 현금 흐름 EBITDA / 이자비용 > 를 통해 확인할 수 있다.

마드리드는 11.7 로 월등히 우수하며 바르셀론, 아스날이 각각 4.5, 3.9로 나쁘지 않다.

유나이티드의 경우 2.5로 네 개의 클럽중 가장 작다.

(일반적으로 지표가 1.5 미만인 경우 문제가 있다는 것이 통설이다.)

우리가 여기서 충격적으로 접하게 되는 사실 한가지는 유나이티드에 관한 것이다.

그들 클럽이 매년 부담하게 되는 이자는 56m유로 (46m파운드) 로 다른 클럽에 비해

막대한 수준이다. 아스날, 바르셀로나 마드리드는 매년 18m 15m 13m의 이자비용을 부담한다.

고부채에 기반한다는 사실이 통용되어지는 스페인의 두 거대 구단이

잉글랜드 클럽보다 훨씬 적은 이자비용을 부담하고 있다.

- 스페인 클럽들의 세부적인 재정 변화양상을 통시적으로 관찰해 보겠다.

레알 마드리드 재무부는 부채를 특별한 방식으로 정의한다.

은행에 대한 채무와 선수에대한 이적료 지출 미납금을 더하는 방식으로,

UEFA의 그것과 매우 흡사하다.

2011년 레알 마드리드의 순부채는 170m유로이다.

2010년의 245m유로에서 75m유로나 감축하는데 성공하였고 훌륭한 결과다.

부채의 규모를 이정도로 축소한것이 더 인상적으로 다가오는 이유는 2009년만

하더라도 마드리드의 순부채는 327m유로에 달했기 때문이다.

2009년 이전 그들은 은행에대한 채무가 존재하지 않았다.

2009년 대규모 대출은 Caja Madrid 와 Banco Santander 에게 분담하여

이루어졌고 당해 여름 일어난 스타 선수들의 영입에 쓰여지기 위한 자금조달이었다.

이자율은 낮은 수준으로 마드리드는 해당 채무에 대해 2015년부터 상환의무를 지게 되나

원한다면 첫 3년간 낮은 이자율로 상환할 재량을 갖는다.

바르셀로나의 경우 부채를 조금 다른 방식으로 계산한다.

완벽하게 설명되지는 않지만 몇몇 핵심 부채요소들이 순부채 측정 과정에서 누락되고 있다.

< which is not fully explained, but the main distinguishing factor is that some debtors are deducted to arrive at the net balance.- 원문첨부 >

바르셀로나의 경우 2010년 대비 2011년 15%의 부채를 감축하는데 성공했다.

그러나 이전 년도보다는 여전히 매우 높은 수준이다.

바르셀로나는 2010년 La Caixa 와 Banco Santander 연합으로 구성된 신디케이트 Loan

155m유로를 대출받았다.

로셀 회장은 바르셀로나의 높은 부채수준을 변호하면서 그들의 수입으로 감당할수 있다고

주장하는데, 그보다는 바르셀로나를 돕고 있는 스페인계열 은행들의 의지가 중요한 버팀목이다.

따라서 카탈루냐 엠블럼이 재정위기라는 이름으로 훼손되는 시나리오는 상상하기 어렵다.

2010년 대출 과정에서 바르셀로나는 총 부채 조건에 있어서 breach of commitments <조건 미충족> 이 존재하였지만 은행들은 이를 무시했다.

- 3부 < La Liga Debt >에서 계속

---------------------------------------------------------------------------

출처: http://swissramble.blogspot.kr/search/label/Real%20Madrid

스위스 램블이 레알마드리드의 재정과 관련한 글을

2011년 초순에 한부

2012년 말경에 한부 써냈습니다.

제가 번역한 글은 2011년 초순의 글이며 2012년 말에 업데이트된 보고서 또한 번역하겠습니다.

댓글 20

-

모예스 2013.02.20선추천 후리플

재정적인면에서도 레알이 좋은 지표를 보여주고잇군요

언제나 좋은 번역글 올려주셔서 감사합니다 -

subdirectory_arrow_right 라파엘 바란 2013.02.20@모예스 (__) 감사합니다.

-

지학의 별 2013.02.20오 좋은 번역이네요

확실히 재정면에서는 걱정할필요가 없녜여 -

subdirectory_arrow_right 라파엘 바란 2013.02.20@지학의 별 (__) 감사합니다

-

카시야신 2013.02.20기업 재무분석할 때 참고하게 되는 자료들이 많네요 ㅎㅎ

추천하고 갑니다 -

subdirectory_arrow_right 라파엘 바란 2013.02.20@카시야신 감사합니다. (__)

-

리을용 2013.02.20추전

-

subdirectory_arrow_right 라파엘 바란 2013.02.20@리을용 감사합니다

-

Ganzinedine 2013.02.20대부분의 지표에서 바르샤보다 최소한 조금씩은 나은 수치를 보여주네요

-

Raul 2013.02.20잘보고 갑니다

-

파타 2013.02.20진정한 갈락티코는 페레즈? 라고 하기엔 개인의 힘만으로 재정업무를 보는건 아니겠지만, 적어도 정말 뛰어난 기업인임은 증명되네요. 거의 페레즈 재임기때 재정 상황은 최고 반열이고.....

-

날두느님 2013.02.20감사합니다좋은정보넹ᆢ

-

플로베르 2013.02.20좋은 글 감사합니다

-

까삐딴 2013.02.20와 시간 많이 걸리셨겠다 수고하셨어요

-

붐업지주 2013.02.20어렵네요ㄷㄷ 귀한 정보 감사합니다!

-

종로인 2013.02.20바르셀로나는 라포르타후반기에 과르디올라가 아니었으면 최악급의 의장을 또만난거엿겠네요

-

부스까꿍 2013.02.20좋은글 감사합니다 잘보고가요ㅎ

-

원빈 2013.02.21재정은 말할 것도 없이 성적에서도 젤 앞자리를 차지해야 합니다. 마드리드는. 좋은 정보 감사합니다~!!

-

Inaki 2013.02.21진짜 여러번 읽게 되네요. 다음 것도 식기 전에 고고

-

득점왕 또레스 2013.02.21아 요즘 회계 배우는데....표 보고 식겁하게 되네여ㅋㅋㅋ